Una de las principales preocupaciones que nos plantean nuestros clientes cuando nos solicitan asesoramiento sobre su situación y la posibilidad de acogerse al procedimiento de segunda oportunidad es la suerte que correrá su vivienda habitual.

El BEPI o cancelación de las deudas se tramita en vía judicial y precisa el cumplimiento de ciertos requisitos y pasos procesales. Uno de estos requisitos es que el solicitante tenga buena fe y, para ello, es necesario un compromiso de pago por parte del mismo que implica la liquidación de su patrimonio con el objetivo de saldar hasta donde sea posible las deudas contraídas. Esto quiere decir que la vivienda habitual corre el riesgo de incluirse dentro de dicha liquidación.

Por lo tanto, ante dicha pregunta de nuestros clientes siempre respondemos de la misma forma, y es que, aunque desde nuestro equipo de abogados siempre hagamos lo posible para que nuestro cliente mantenga la propiedad de su vivienda, depende del criterio del Juzgado que conozca del procedimiento y de las circunstancias que rodeen el caso en particular.

Y lo anterior debido a que mientras nuestra Ley Concursal no hace referencia alguna a este extremo, sí lo hace la Directiva del Parlamento Europeo, recogiendo la posibilidad de que no se ejecute la vivienda principal de la persona física que se acoja a este procedimiento. Es decir, aunque la regulación española no prevea la protección de la vivienda habitual, si que lo hace la europea de la que debe hacerse eco la nacional de forma obligatoria. Por lo tanto, ante este vacío legal queda al arbitrio de los jueces, y de la buena defensa que realicen los abogados del interesado, incluirla o no en la liquidación de los bienes del concursado.

Dicho lo anterior, desde Tu Nueva Oportunidad queremos destacar una de las resoluciones que más nos ha satisfecho recibir respecto de un procedimiento de segunda oportunidad iniciado a uno de nuestros clientes.

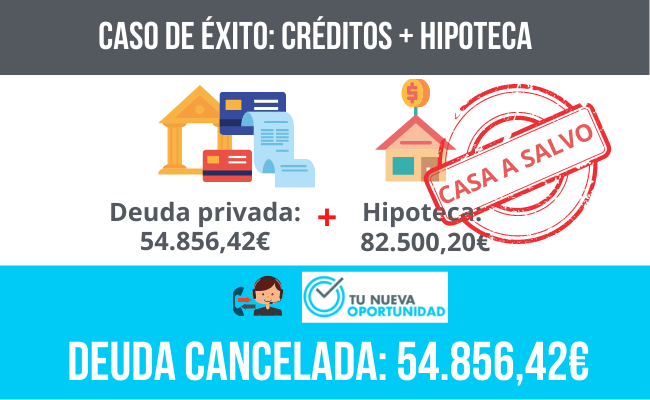

En particular, se trata de un consumidor cuya actividad laboral es funcionario y casado en gananciales, tenía ocho deudas privadas con diferentes entidades bancarias por préstamos personales y tarjetas de crédito por valor total de 54.856,42€ más un préstamo hipotecario del que quedaba por satisfacer 82.500,20€.

Teniendo como objetivo principal la cancelación del mayor importe posible de sus deudas y, en igualdad de prioridad, el mantenimiento de la vivienda de los clientes, defendimos la no inclusión de la misma indicando que las cuotas de la hipoteca se abonaban puntualmente y que la posible venta del inmueble no significaba ningún beneficio al resto de los acreedores porque no había previsión alguna de obtener un precio superior en la venta al de la hipoteca.

Finalmente, el Juez consideró que no procedía incluir la vivienda dentro de la liquidación del patrimonio de nuestros clientes y se concedió la cancelación de la deuda por el excedente de las deudas privadas, esto es un total de 54.856,42€.

Actualmente, ambos cónyuges únicamente deben hacer frente a las cuotas mensuales de la hipoteca de su vivienda, pero sin el sobreendeudamiento que ocasionaba el resto de deudas con entidades bancarias.